在全球“双碳”背景下,当前新能源领域投资热度持续升温。近年来市场中的新能源项目以成熟在运资产和待建资产 为主,也有一些开发公司将仍处于开发阶段的资产打包出售,如何对不同阶段的资产进行合理估值,值得深入思考。

总体而言,新能源资产能够产生稳定的现金流,适合采用未来现金流折现(DCF)的方法进行估值,再应用市场法(可比交易)并综合考虑市场竞争形势的影响,交叉验证估值结果的合理性。

一、不同阶段新能源资产风险特点及核心估值假设的调整

(一)成熟在运资产

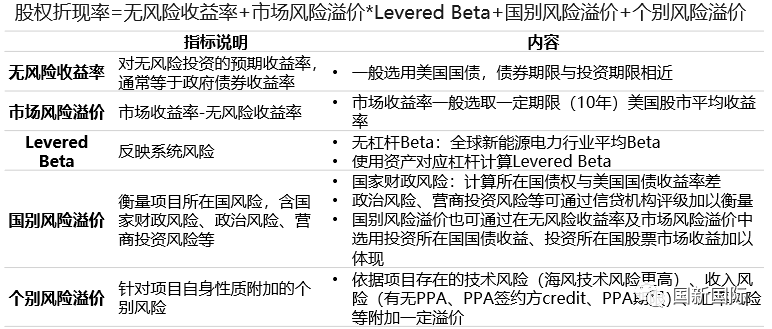

成熟在运资产的基础商业模式一般是持有资产并享受未来持续现金收益,因此估值时通常假设投资人完成交易后会持有资产至寿命期末。此外,估值时需重点关注两方面内容:一是对于未来现金流的取值口径,应根据投资人对于底层资产分红政策的影响力或决策权,灵活选用股权现金流(FCFE)或股利现金流(DDM);二是对于折现率的确定,一般使用CAPM模型计算,并重点从资产存在的技术风险(例如海上风电项目存在更高的技术风险)、收入风险(例如有无长期PPA)和汇率风险三个角度衡量个别风险溢价对折现率计算结果的影响,个别风险溢价通常为1-2%。

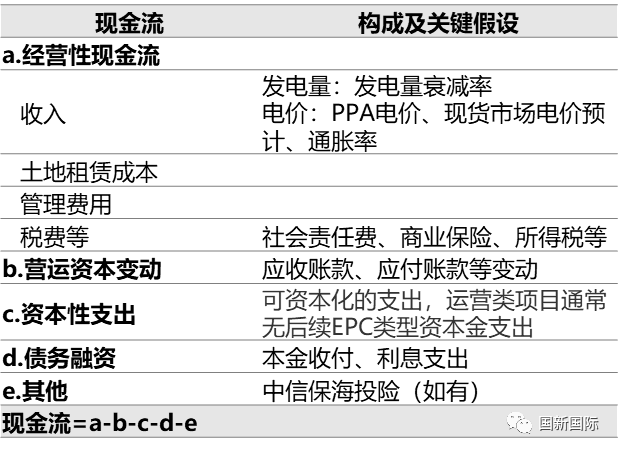

图表 1 未来现金流构成

资料来源:国新国际

图表 2 基于CAPM模型的股权折现率计算公式和相关说明

资料来源:国新国际

(二)待建资产

待建资产的基础商业模式与成熟在运资产相仿,因此基础估值逻辑类似。但相比成熟在运资产,投资人还面临项目建设风险,主要是建设超期、超支以及由此引发的其他经济损失风险,因此需要对估值假设进行相应调整:一是在未来现金流的测算中纳入项目建设期的资本性支出;二是反映建设风险对估值结果的影响,考虑到新能源项目特别是光伏、陆上风电项目的建设难度不大,如EPC承包商经验丰富,则建设风险一般可控,通常既可以将建设风险纳入个别风险溢价的衡量并相应调整折现率,也可以考虑在估值结果基础上扣减风险折价,风险折价占估值结果的比例一般为10-15%。

(三)开发阶段资产

开发阶段资产的基础商业模式有所变化,该阶段的资产持有人(开发商)融资能力有限,通常没有意愿建设并持有新能源资产,在完成开发阶段工作后多数选择出售项目的后续建设和运营权,取得一次性收益。因此,参照商业模式,估值时通常假设投资人完成交易后会继续推进开发工作,完成开发后出售项目获取投资回报。在进行估值测算时一般分为两个阶段:第一阶段参考待建资产的估值方法,测算具体项目在完成开发后出售时的市场价值;第二阶段,基于前述测算的出售价值,并考虑到完成开发阶段还需要发生的开发支出,采用DCF方法计算出当前交易时点的市场价值。

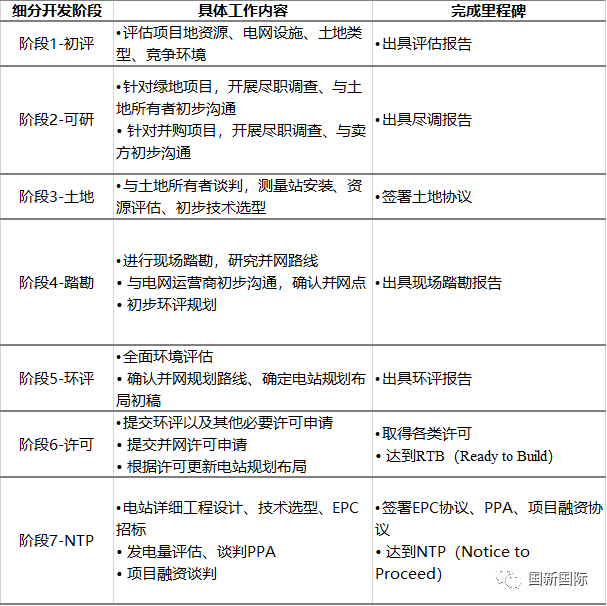

在进行第二阶段的测算时,折现率的确定是核心难点问题。折现率本质上是市场对风险的度量,因此在第二阶段测算中使用的折现率,应当充分反映开发阶段资产存在的开发风险。开发阶段涉及的工作内容较多,涉及建设用地获取、现场踏勘、资源评价、环境评价、相关政府审批和许可的申请等,总体开发风险较高,且不同开发阶段资产存在的开发风险各不相同,适用的折现率也会产生较大差别。为了更好的确定折现率,需要对资产所处的开发阶段和对应的开发风险进一步细分。根据市场实践经验,一般可将开发阶段进一步细分为7个子阶段,不同子阶段有相对明确的开发工作内容和里程碑节点,详见下表所示。

图表 3 新能源项目开发阶段细分

资料来源:国新国际

开发风险随着各个细分开发阶段工作的完成而逐步释放,适用的折现率也应逐步降低。但是,参考待建资产估值假设的调整方式,对不同细分开发阶段的开发风险分别确定对应的个别风险溢价或风险折价比例,存在较大的技术难度。

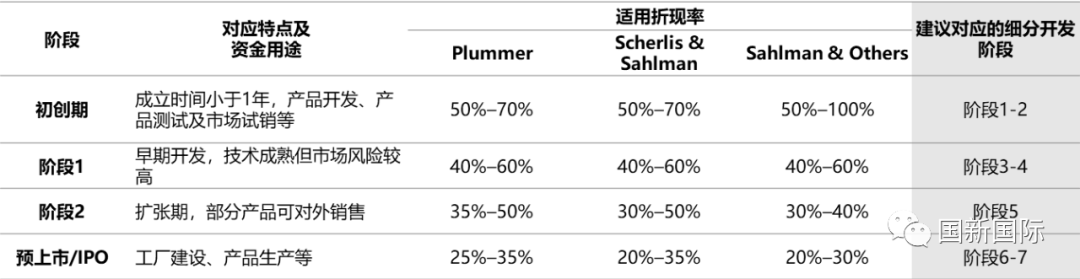

考虑到开发风险总体较高,与PE/VC投资IPO前不同发展阶段企业时面临的风险存在一定的可类比性,因此在确定不同细分开发阶段资产的折现率时,可以参考AICPA PE/VC Guide中关于该类高风险投资适用折现率的建议,在20-100%之间酌情确定,详见下表所示。

图表 4 不同细分开发阶段资产适用折现率建议

资料来源:AICPA PE/VC Guide

二、可比交易对DCF估值结果的交叉验证

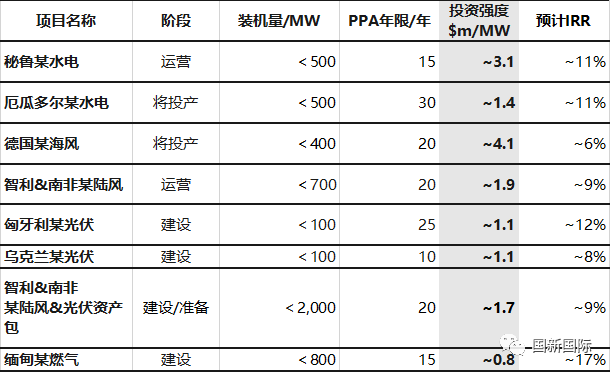

成熟在运资产和待建资产一般选用的比较指标是投资强度,即单位装机对应项目投资额。项目投资额的取值口径应为项目总投资,即涵盖了股权出资和债权融资两部分。根据实践经验,风电(不含海风)项目单位装机容量投资强度约为190万美元/兆瓦,光伏项目约为110万美元/兆瓦。

图表 5 不同类型电力项目投资强度对比

资料来源:国新国际

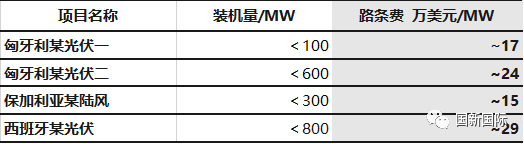

对于待建资产,还可以选用单位装机对应交易对价作为比较指标,交易对价是投资人取得项目建设、运营权实际支付的金额,也称“路条费”。根据实践经验,因项目所在区域不同,“路条费”波动较大。近年来参与的相关项目中,中东欧地区“路条费”约为12-25万美元/兆瓦,西欧地区(如西班牙等)“路条费”约17-35万美元/兆瓦。

图表 6 新能源项目“路条费”对比

资料来源:国新国际

开发阶段资产一般选用的比较指标是单位装机对应交易对价,交易对价为投资人取得项目后续开发权实际支付的金额。由于这类交易的市场公开信息较少,因此较难取得具有普遍参考意义的数据,在具体项目推进过程中可通过中介机构等了解所在国别市场的实际情况。近年来参与的相关项目中,一般不超过5万美元/兆瓦。此外,根据实践经验,站在开发阶段资产出售方的角度,预期的出售价格一般是已发生的开发支出的1-3倍。

三、根据市场竞争形势对估值结果的调整

传统上,伴随新能源项目开发、建设和运营的阶段进展,投资人群体从开发商到基础设施基金再到主权基金/养老基金逐步过渡,投资人要求的资本金回报率(即估值时适用的折现率)也逐步降低(近年来约为5%左右)。

当前,新能源领域投资出现两个明显变化。一是美元流动性泛滥导致市场整体的资本金回报率持续降低。二是大型油气公司实施战略转型,积极配置新能源资产,成为新能源领域新进入的投资人群体。与大型油气公司传统的油气类资产投资相比,新能源项目规模小、风险低,叠加油气公司强烈的业务转型诉求,油气公司在投资新能源项目时往往并不把财务回报作为首要考量因素,能够接受更低的资本金回报率,在具体项目竞标中报价也更加激进。

因此,参与相关竞标类项目时,投资人需要在自身风险承受能力和要求回报水平范围内,根据市场竞争形势对估值结果进一步修正,以使最终报价更具竞争力。

香港:

香港: