4. 东南亚通胀水平总体可控,债务风险整体不高

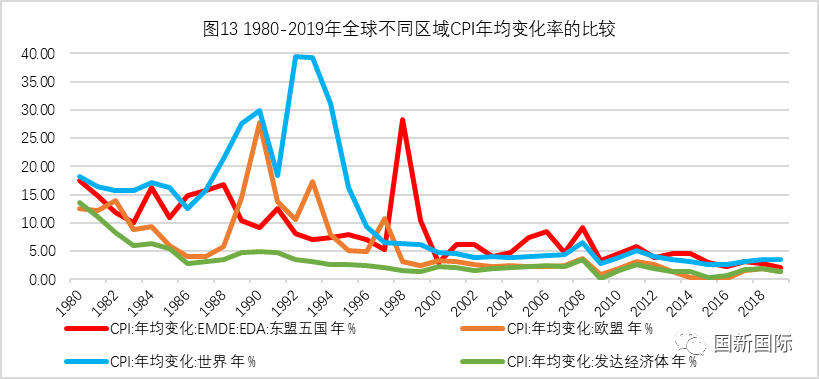

东南亚目前通货膨胀率处历史偏低水平。如图13所示,在上世纪80年代到90年代上半叶,全球整体上处于高通胀的历史阶段;1997年东南亚发生金融危机,由于当时东南亚国家过度依赖外债来刺激经济,危机爆发后其各国最终不得已借由债务货币化来应对时局,导致本币大幅贬值,产生通胀性萧条;以东盟五国(马来西亚、印度尼西亚、泰国、菲律宾和越南)为统计对象,通胀率最高触及28.3%;1998年以后通胀率快速下降,但总体上仍高于发达经济体及世界平均水平,2008年全球次贷危机爆发,东盟五国通胀率最高达9.2%,高于世界均值6.4%,其后通胀率再次进入下降通道,通货紧缩逐渐成为主要矛盾。2019年,东盟五国通胀率2.13%,连续4年低于世界平均水平,略高于发达经济体。总体评判,通过不断汲取97年和08年金融危机的历史经验和教训,近十几年来,东南亚的通胀率能够控制在较合理区间。

数据来源:Wind

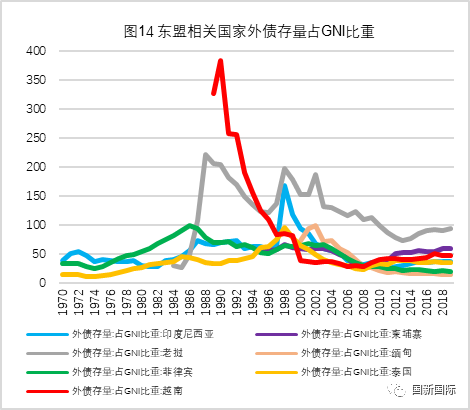

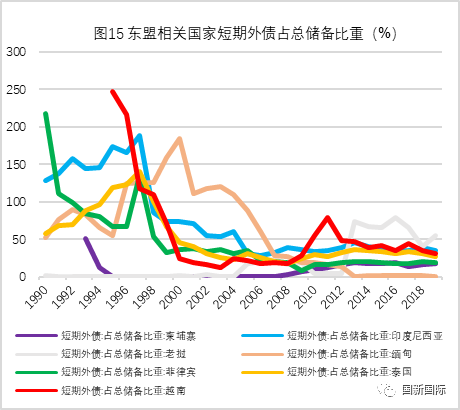

东南亚国家目前的债务风险总体不高。投资海外新兴国别市场,需要谨防发生系统性的金融风险,而其较大金融危机的发生,则一般与该国别的整体负债水平,尤其是外债水平息息相关。以“外债存量/GNI比重”和“短期外债/储备”作为衡量指标,前者反映了国别偿债能力,后者度量了流动性风险,其结果如下面两图所示。可以看到,1997年东南亚金融危机之前,东南亚的上述两项指标都处于历史偏高水准。截至2019年底,在具有统计数据的东南亚7个国家中,老挝、柬埔寨和越南的外债存量/GNI处于较高水平,尤其是老挝的该数值已经超过95%,但整体上仍显著低于1997年水平;另外,柬埔寨的短期外债占比较低,仅18.2%,而老挝的债务存量中54.8%是短期外债,偿付压力可能略大,其他东南亚国家短期外债占比均在35%以下。整体评判,东南亚国家目前债务风险整体可控,发生系统性金融危机的概率较低。

注:国民总收入(GNI)是衡量一个国家的人民和企业所获取收入的总和,它被用来每年测量和跟踪一个国家的财富。该值包括该国的国内生产总值(GDP)和海外收入。

5. 东南亚不同国家权益指数的历史表现差异显著

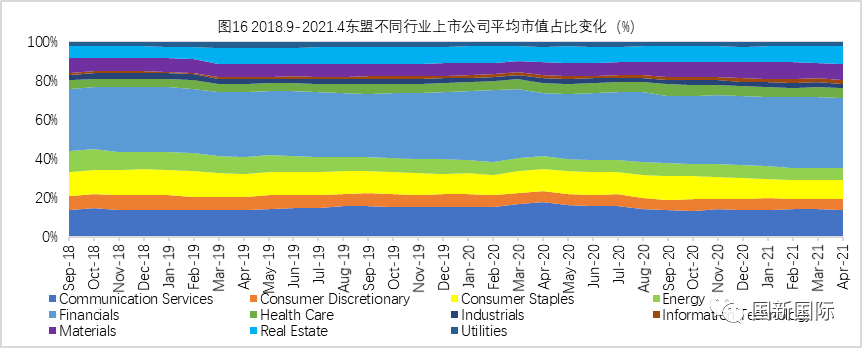

在非金融类行业中,东南亚通讯服务业上市公司的平均市值最高。如图16所示,以2018.9-2021.4为统计时段,观察东盟不同行业下上市公司单体平均市值的比例分布,可以看到,总体上比例变化较为稳定,其中,能源行业平均市值有收窄趋势,金融行业则趋势上逐渐增加。截至2021.4,金融业上市公司平均市值占比36.1%,排名第一,通讯服务业占比14.0%,排名第二,日常消费品、房地产和材料行业分列3-5位,比例均在8%以上。

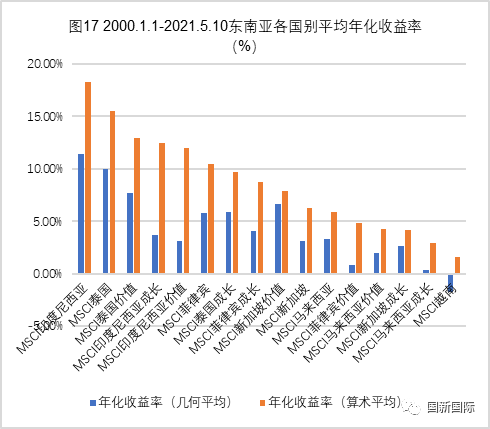

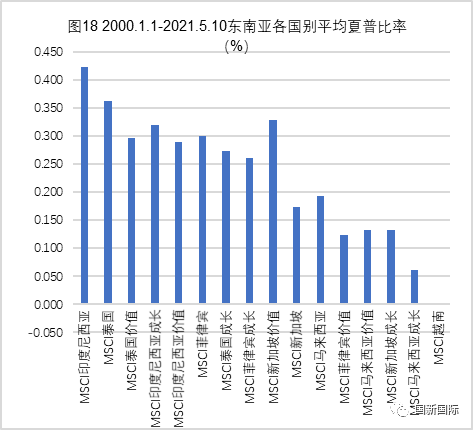

印度尼西亚、泰国和菲律宾三个国家的MSCI指数历史收益表现最佳。以2000.1-2021.5为统计时段,如下面两图所示,观察东盟内部不同国家MSCI指数(合计16个)平均回报率和夏普比率的历史表现,可以看到差异显著。以算术平均收益率为统计和比较口径,印尼、印尼成长和印尼价值分别名列1、4和5位,其中MSCI印尼的CAGR达到18.3%;泰国、泰国价值和泰国成长名列2、3和7位;菲律宾、菲律宾成长和价值分别名列6、8和12位。新加坡、马来西亚和越南的指数收益率表现则相对滞后,但是MSCI新加坡价值指数的夏普比率较高,名列第三,仅次于MSCI印尼和MSCI泰国。

数据来源:MSCI,Bloomberg

6. 从贸易角度看,东南亚对中国及发达国别市场的依赖度均非常高

中国是东南亚最大贸易伙伴。2019年东南亚的贸易总量在2.8万亿美元左右,与2018年相比基本持平,其中东南亚内部的贸易量占比在22%左右,从2010年的25%占比逐渐下滑,其余78%为东南亚与国际间贸易,该比例渐渐提升,其中中国是东南亚最大的贸易伙伴,2019年占东南亚贸易总量的23.3%,且该比例持续上升,美国、欧盟、日本和韩国是东南亚第2-5名的贸易合作伙伴。

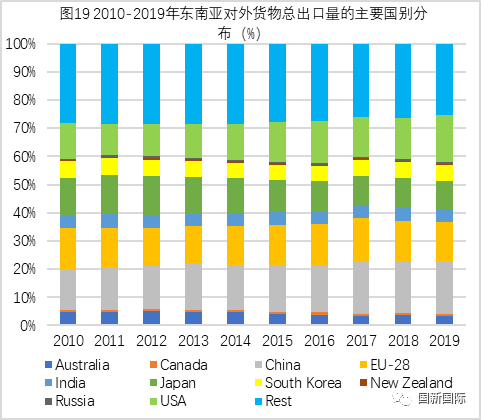

中国是东南亚最大出口国,美国第二。从东南亚出口角度,如图19所示,2019年其内部出口占总出口额的22.5%左右,排名全球所有区域第一位,对中国的出口额占比18.6%,排名第二(若不算东南亚内部则排名第一),同比+0.5pct,对美国出口额占比16.8%,仅次于中国,同比+2.1pct,且有逐渐增加的趋势,这主要是由于在去全球化进程中,美国寻求中国以外的商品替代所致。

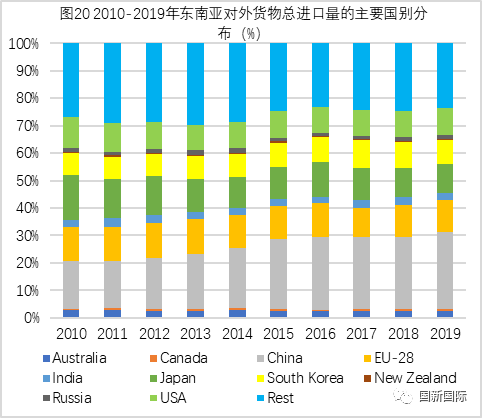

中国是东南亚最大进口国,发达国家占比也较高。从东南亚进口角度,如图20所示,2019年其内部间进口占总进口额的20.5%左右,低于前述出口的对应占比,排名全球所有区域第二位,仅次于中国,对中国2019年的进口额占东南亚进口总额比例28.0%,同比+1.7pct,排名第一,可以看到,东南亚对中国的进口依赖度非常高,对美国、欧盟、日本和韩国的进口额比例均在10%附近。

东南亚的进出口总体体现为顺差。其中,东南亚最大的逆差来源国是中国,韩国排名第二,其次是日本和俄罗斯,而东南亚最大的顺差来源,主要是美国、欧盟、印度和澳大利亚,其中对美国的净出口依赖逐渐增强,对澳大利亚的净出口依赖逐渐减弱。可以发现,东南亚产业链整体上位于中国和发达国别市场之间,即从中国进口中间品进行成品组装加工,然后出口到美国等发达市场。

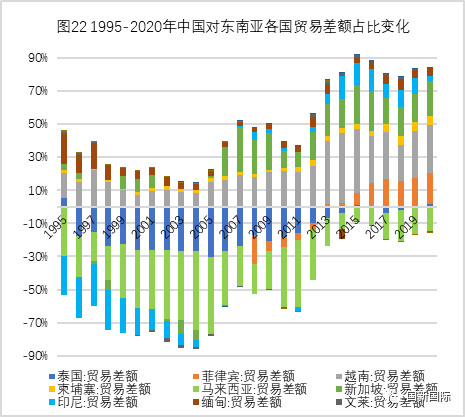

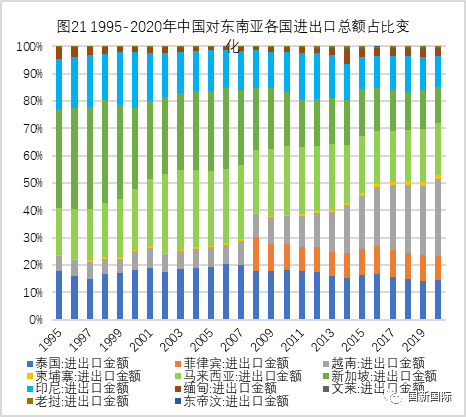

东盟是中国最重要的国际贸易伙伴之一,马来西亚是中国在东南亚最大贸易逆差来源地。从中国出口角度,2020年对东南亚出口总额3851亿美元,仅次于对欧盟出口3924亿美元,对美国出口4521亿美元,东南亚排名第三位,并且中国对东南亚出口份额占比逐渐增加,趋势明显,二者经贸往来愈加密切。从中国进口角度,2020年从东南亚进口3014亿美元,占比第一,且该比例亦有逐渐增加趋势,从欧盟进口2591亿美元,排名第二,日本1760亿美元、韩国1734亿美元、美国1350亿美元,分列3-5位。从中国与东南亚各国贸易总额角度,如图21所示,越南占比快速增加,马来西亚、泰国、新加坡和印尼也是中国从东南亚进出口的重要来源地。从进出口净额角度来看,如图22所示,马来西亚是中国来自东南亚的最大贸易逆差来源地,对其他国别,总体上均体现为顺差,其中越南、新加坡和菲律宾排名前三。

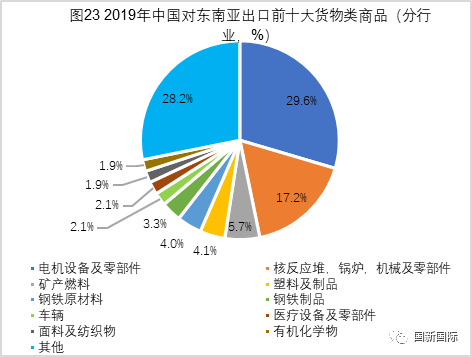

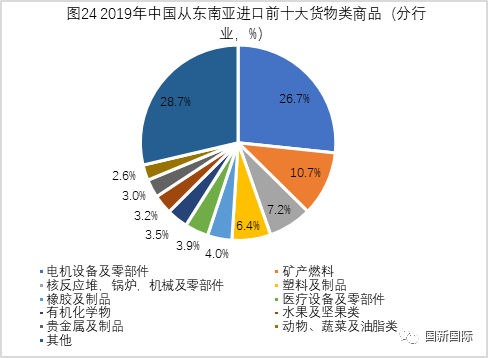

电机设备及零部件行业贸易额在中国与东南亚进出口中均排名第一。从中国对东南亚出口商品的行业分布上看,如图23,电机设备及零部件占比29.6%,排名第一,核反应堆、锅炉、机械及零部件占比17.2%,排名第二,矿产燃料类占比5.7%,排名第三,塑料及制品4.1%,排名第四;从中国对东南亚进口商品的行业分布上看,如图24,电机设备及零部件占比26.7%,排名第一,矿产燃料类占比10.7%,排名第二,核反应堆、锅炉、机械及零部件占比7.2%,排名第三,塑料及制品6.4%,排名第四。可以发现,东南亚国家从中国进口大量的电机设备和零部件中间件,经过其下游组装和集成,最后再反向出口至中国境内,可以寻求中国相关优势产业在东南亚当地落地的投资机会。

香港:

香港: